『決算書理解講座94 財務分析手法~前期比較がまず基本:在庫の回転~』

決算書理解講座93では「財務分析手法~前期比較がまず基本:売掛金の滞留日数~」について説明しました。

今回は、「財務分析手法~前期比較がまず基本:在庫の回転~」について説明したいと思います。

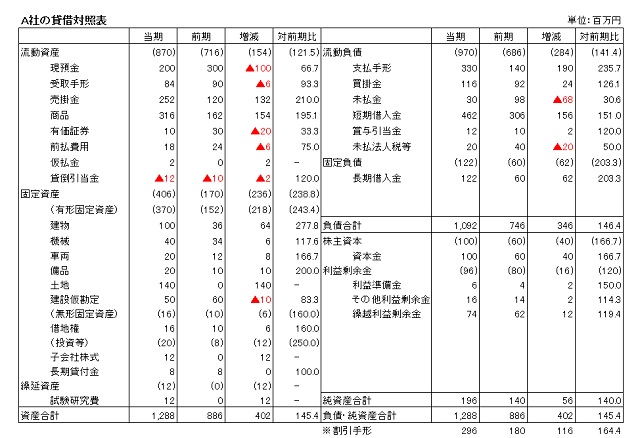

流動資産の中で売掛金と並び金額的に大きな比重を占める項目に「棚卸資産」があります。

一般的に営業マンは得意先に対してスピーディーに受注した商品を納入したいと考え、工場関係の人々は本社からの発注に対して直ちに製造を着手できるよう、手元には多くの原材料を備えておきたいと考えます。

一方、このような在庫を増やす=資金の増加となり、借入をしてこれらの資金を賄う場合は金利負担も増えることになります。

そこで、売掛金でも滞留日数を計算したように、在庫についても手持日数(在庫日数)を見ておくとよいでしょう。

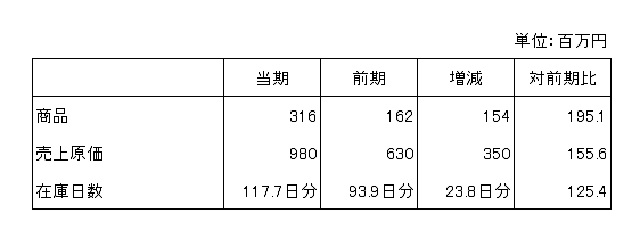

在庫日数

=商品・製品の期末在庫金額÷(年間売上原価÷365)

で算出します。

それではA社の在庫日数を見てみましょう。

前期は約3ヵ月分の在庫でしたが、当期は4ヵ月弱と在庫日数が1ヵ月近く延びていることが

わかります。

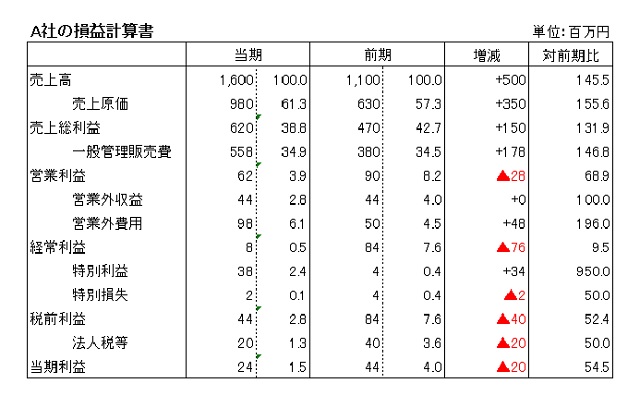

A社の流動資産は154百万円増加しています。

その中で大きな比重を占めたのが売掛金+132、商品+154でした。

しかも、これらの資産の滞留日数、手持日数、共に前期比大きく延びているということが

わかりました。

ご理解頂けましたでしょうか?

次回は「A社分析の総括」について説明したいと思います。

お楽しみに!

![]()

この記事へのコメントはありません。