『決算書理解講座90 財務分析手法

~前期比較がまず基本:減益要因分析④~』

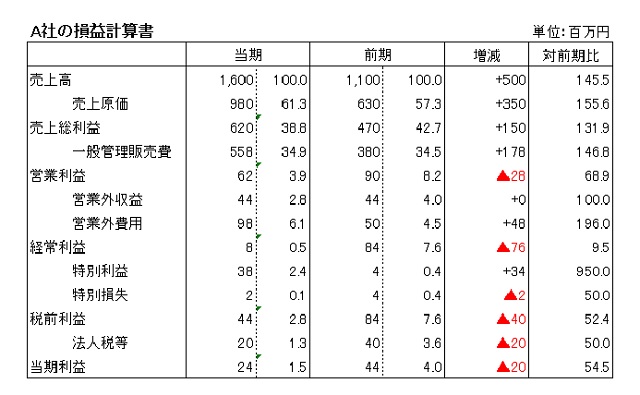

決算書理解講座89で、A社は大幅な売上増を達成しましたが、売上確保のために積極的な営業活動を行い、その結果、販売関係の経費が増大した、といった事が想像できることを説明しました。

そこで今回は、最も経費の金額が増えた人件費について見ていきたいと思います。

A社の人件費は、前期の140に対し、当期は260と+120増加しています。

そこで、まずは人件費のとらえ方ですが、従業員1人を新たに雇用したために1人当りの経費が給料とか賞与だけであると考えるには少々狭い考え方になってしまいます。

従業員1人を雇用すれば、会社が負担する社会保険料といった法定福利費も増えますし、極端な話をすれば机と椅子を新たに購入しなければならないかもしれません。

つまり、従業員1人を新たに雇用したための経費増は、給料とか法定福利費のように直接増加するものから、その他の間接的な経費まで広範囲にわたるため、ひと口に人件費としてまとめてみようとするのであれば、様々な経費をどこかで線引きする必要が出てきます。

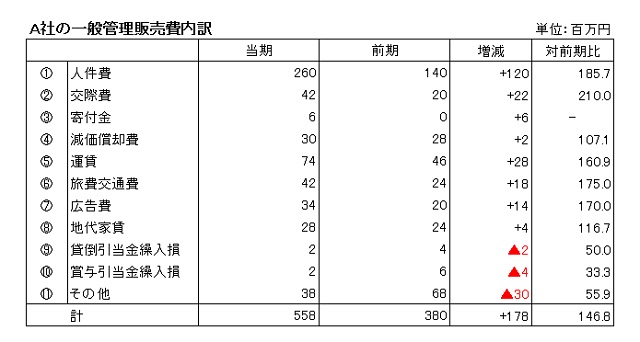

通常は、給料、賞与、雑給(アルバイト・パート)、退職金、法定福利費、教育訓練費、福利厚生費、などを人件費とみるのが妥当なのですが、A社の損益計算書は、給料、賞与、退職金などがひとまとめになっているため、これに賞与引当金繰入損を加えて人件費と捉えてみたいと思います。

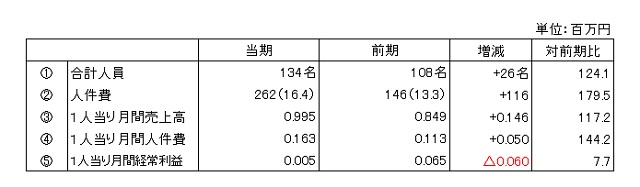

そうなるとA社の人件費は、前期146、当期262ということになります。

次に、人件費の増加と人員との相関関係をみてみたいと思います。

下記表を参考にしてください。

まず、人数ですが、前期108名、当期134名と26名の増員となっています。

A社のスケールは資産、負債、資本も一様にアップしており、積極的な拡大路線を歩んでいると思えますが、人に対する考え方も例外ではないようです。

次に①の人員数と②の人件費を比較してみます。

A社は26名の増員がありましたが、人件費増は人員増だけに原因があったわけではないようです。

それは、①の対前期比が124.1に対し、②の対前期比は179.5と人員の増加率を人件費の増加率が大きく上回っている点から読むことができます。

つまり、A社は人に投資をし、人員を増やし、しかも一人ひとりに対する待遇も厚くしている、ということがわかります。

(④の1人当り月間人件費からも読めます)

つまり、A社の人件費増の原因は、「人員採用」と「ベースアップ」が絡み合った結果である、といえます。

また、A社の経費増の内訳をみてきましたが、目につくのは、「販売費関係の全体的増加」と「人件費の大幅な上昇」です。

販売費関係が全体的に増加したのは、経費をたくさん使うことによって少しでも売上高を伸ばしていこうとすることにあったことが想像されますが、その効果は利益増に繋がらなかった、というのが当期の実情のようです。

ご理解頂けましたでしょうか?

次回も今回に続き「財務分析手法~前期比較がまず基本:減益要因分析⑤~」について

説明したいと思います。

お楽しみに!

![]()

この記事へのコメントはありません。