『決算書理解講座92 財務分析手法

~前期比較がまず基本:資産内容を分析①~』

決算書理解講座91では金利の重さについて説明しました。

今回は、「財務分析手法~前期比較がまず基本:資産内容を分析①~」

について説明したいと思います。

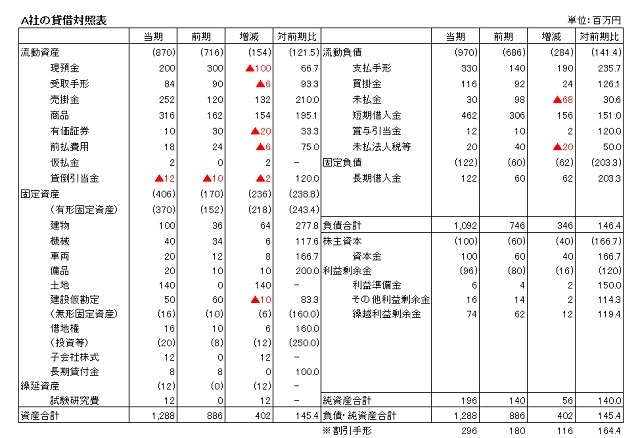

今回からバランスシートの分析に入りたいと思います。

A社の総資産は402百万円増えています。

その内訳ですが、

流動資産の増加 154百万円

固定資産の増加 236百万円

繰延資産の増加 12百万円

計 402百万円

となっています。

各資産とも一様に増えていますが、流動資産の中で目立って増えているのは、

売掛金 132百万円

商品 154百万円

の2つです。

一方、現預金は100百万円減少しています。

減少した資金は借入金の返済に充当されたのかを見てみると、長期借入金は62百万円増え、割引手形も116百万円増えています。

借入金は増えているのに何故、現預金は減ったのか?

資産で目立って増えた売掛金と商品(在庫)にその要因がありそうなので、次回は「売掛金の滞留日数」について見てみたいと思います。

お楽しみに!

![]()

この記事へのコメントはありません。