『決算書理解講座91 財務分析手法

~前期比較がまず基本:減益要因分析⑤~』

決算書理解講座90では、最も経費の金額が増えた人件費について見てきました。

今回は、「財務分析手法~前期比較がまず基本:減益要因分析⑥~」として営業外費用について見てみたいと思います。

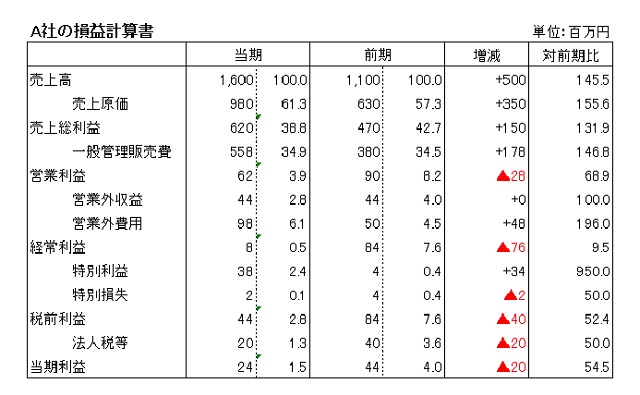

A社の営業外費用の内訳は、下記となっていることを前提として見てみます。

支払利息・割引料:当期80、前期32

雑損失:当期18、前期18

雑損失が当期、前期とも同額となっていることを考えれば、営業外費用の大幅増加は支払利息・

割引料、いわゆる金利負担増にあることがわかります。

金利の重さは「金利負担率」を計算すればわかるのですが、金利負担率の算式としては次のとおりの計算で行われることがあります。

金利負担率=(支払利息+割引料+保証料-受取利息)÷売上高

=正味支払金利÷売上高

つまり、売上100円についていくらの正味金利を支払っているか、で金利の重さを図る算式となっています。

しかし、この算式で計算すると問題があると思いませんか?

A社、B社とも売上高100、正味支払金利10だとした場合、両社とも金利負担率は10%と同じで、

売上100円に対する金利の重さはA社、B社とも同じとなります。

しかし、営業利益がA社10、B社40だった場合、金利の重さは同じでしょうか?

勿論、違うということはご理解頂けるかと思いますが、要するに金利は利益から支払われており、

利益の中でも損益計算書を見ると営業利益から支払われていることがわかります。

金利の重さは、売上に対するパーセントではなく、利益の中でも営業利益に対するパーセントで測るとよいことがわかるかと思います。

金利負担率=正味支払金利÷営業利益

として金利の重さを図るのが実情的と言えます。

(営業利益100円の中から金利としていくら支払っているか)

金利の重さを決定する要因としては、利子率や借入金依存度(売上100円に対する借入金の大きさ)は、誰でも思い浮かべると思いますが、実はその他に、粗利益率や経費の大きさが影響してくることがわかります。

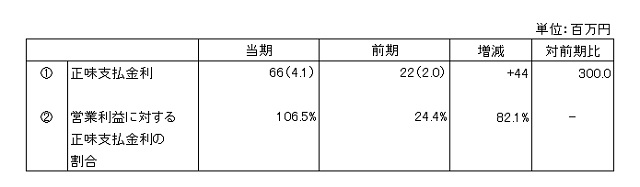

それでは、A社の金利負担率を計算してみましょう。

営業外収益の内訳ですが、

受取利息・配当金:当期14、前期10

雑収入:当期30、前期34

(営業外費用の内訳は上記のとおり)

を前提に算出すると、

※正味支払金利は支払利息・割引料-受取利息・配当金 にて算出。

A社の場合、44百万円のの金利負担増、そしてその負担額は前期の3倍にも達していることがわかります。

金利が増えたとしても、それに耐えられるだけの利益が計上されていれば良いのですが、A社の当期金利負担率は

金利負担率=66÷62(営業利益)×100=106.5%

となっており、この数字は営業利益段階で62百万円の利益を計上したが、その中から負担した金利は66百万円と営業利益をはき出し、さらに400万円不足、というのが実態であったことがわかります。

それが金利負担率106.5%の意味となります。

A社の金利は、絶対額が増えただけでなく、利益に対しても重い負担としてのしかかってしまっていることがわかるかと思います。

ご理解頂けましたでしょうか?

次回からはバランスシートの分析に入り、その1回目は『資産内容を分析』

について説明したいと思います。

お楽しみに!

![]()

この記事へのコメントはありません。