『決算書理解講座89 財務分析手法~前期比較がまず基本:減益要因分析③~』

決算書理解講座89では「財務分析手法~前期比較がまず基本:減益要因分析②~」について説明しました。

今回は「財務分析手法~前期比較がまず基本:減益要因分析③~」として、経費増の要因について説明したいと思います。

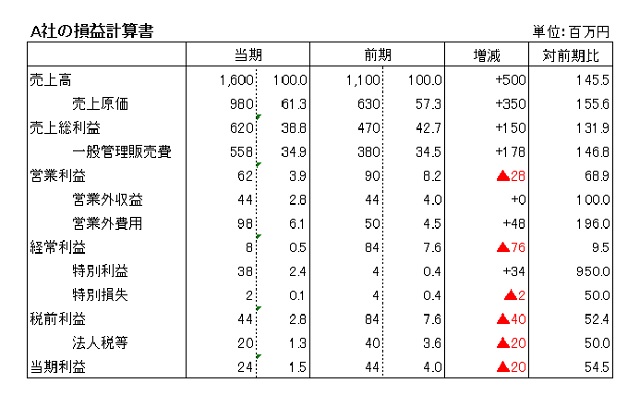

決算書理解講座88でA社の粗利(売上総利益)以下の利益状況を見ていった結果、粗利率の低下、経費の増加、営業外費用の増加が営業利益、経常利益の減益要因であることがわかりました。

そこで今回は、経費増の要因について見ていきたいと思います。

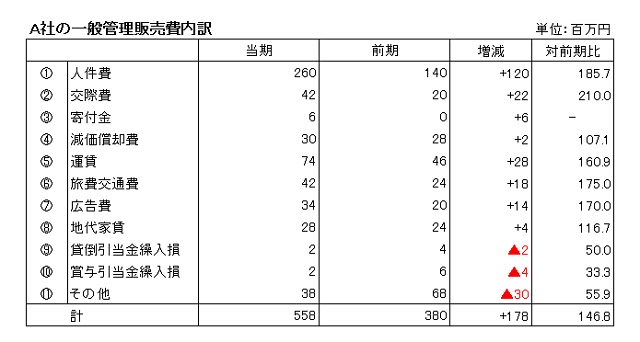

A社の一般管理販売費の内訳を見てみると、殆どの経費が軒並み増加しているといった点が

目立ちますね。

特に前期比増えている絶対額は

①人件費+120、⑤運賃+28、②交際費+22、⑥旅費交通費+18 ⑦広告費+14

などがあります。

また、対前期比でみても

②交際費210.0、①人件費185.7、⑥旅費交通費175.0、⑦広告費170.0、⑤運賃160.9

の順で増えていることがわかります。

順序は違いますが、増加額、対前期比のいずれを見ても、上位5つは同じ項目が並んでいます。

これら5つの経費には、ひとつの共通点があることがわかるのですが、何だかわかりますでしょうか?

それは、人件費は別にして、他の4つの経費はいずれも販売にまつわる経費ばかりである

という点です。

例えば、大きな修繕を施した「修繕費」や備品を多めに購入した「消耗品費」といった内部管理費的な経費ではなく、交際費、運賃、旅費交際費、広告費というような販売費関係に経費増が目立つことがわかります。

A社は大幅な売上増を達成しましたが、売上確保のために積極的な営業活動を行い、その結果、

このような販売関係の経費が増大した、といった事が想像できます。

ご理解頂けましたでしょうか?

次回は、今回に続き「財務分析手法~前期比較がまず基本:減益要因分析④~」について

説明したいと思います。

お楽しみに!

![]()

この記事へのコメントはありません。