『決算書理解講座87 財務分析手法~前期比較がまず基本:減益要因分析①~』

決算書理解講座86では「財務分析手法~前期比較がまず基本:損益計算書編~」

について説明しました。

今回は、「財務分析手法~前期比較がまず基本:減益要因分析①~」

について説明したいと思います。

前回のブログでA社の決算は前期と比べ「大幅な増収減益」であったことを説明しました。

今回はこの原因がどこにあったのか?を調べて行きたいと思います。

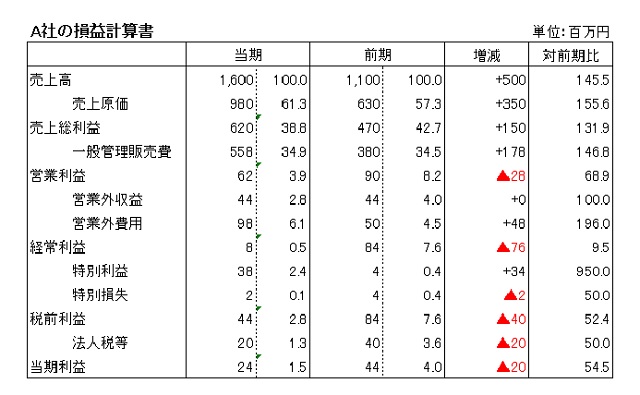

そこで、まずは損益計算書の数字を当期、前期、増減、対前期比に落とし込んでみます。

それでは、まずは粗利益(売上総利益)から見ていきましょう。

売上高の大幅な上昇に伴い、売上原価も大きく増えています。(350百万円の増加)

その結果、売上総利益は150百万円増加し、前期と比較しても131.9と約32%アップとなっています。

一方、売上高の対前期比は145.5(約46%アップ)となっており、粗利は売上高ほどの伸びを示していないことがわかりました。

売上高を100とした割合数字を見ると、前期の粗利率が42.7%に対し、当期の粗利率は38.8%と3.9ポイント低下しています。

売上高の伸びほど、売上総利益が増えなかったのは、この粗利率の低下が原因の1つであることがわかりました。

粗利率は、製商品の売価低下、または、コストの上昇のいずれか、或いはその双方が絡みあって低下します。

この損益計算書からでは、A社の粗利率低下の要因はわかりませんが、いずれにしても、粗利率の低下がこれから続く各段階の利益にも大きな影響を与えていることがわかります。

ご理解頂けましたでしょうか?

次回は、今回に続き「財務分析手法~前期比較がまず基本:減益要因分析②~」について

説明したいと思います。

お楽しみに!

![]()

この記事へのコメントはありません。