『経理の知識を身につけよう

~消費税について②~』

こちらのテーマでは、経理についてのお役立ち情報としてご案内して参ります。

普段から税金についても意識を向けていく事で、経理事務や資金繰りなどが円滑に進められるように

出来るだけわかり易くお伝えできればと思っております。

出来るだけわかり易くお伝えできればと思っております。

税理士、会計士ではありませんので、専門的なことはお伝えできませんが、少しでも経理や税金に

ついて興味をもって頂けますと幸甚です。

ついて興味をもって頂けますと幸甚です。

第二回目は、消費税の概要について説明したいと思います。

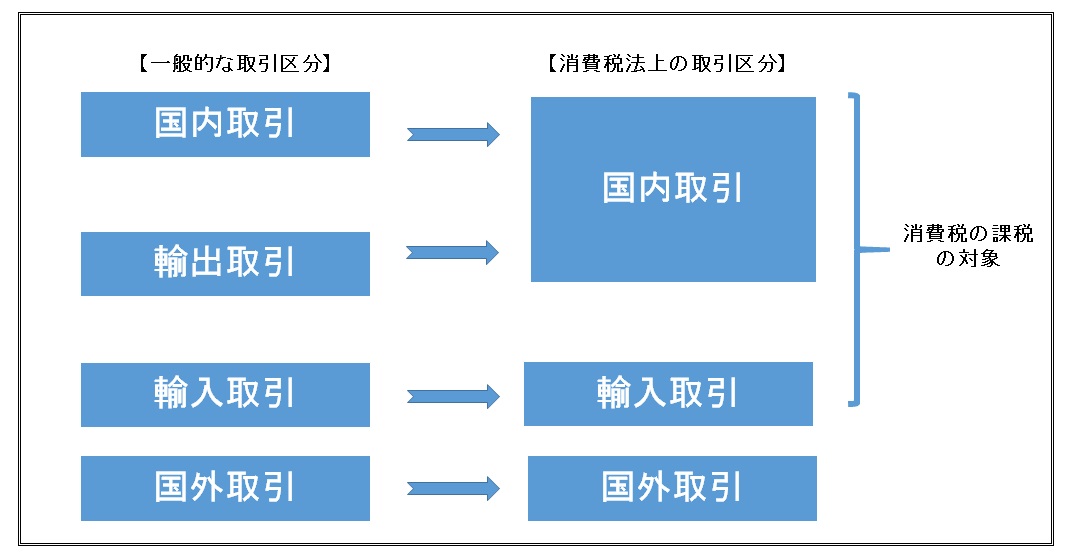

取引区分

一般的な取引区分には、以下があります。

「国内取引」「輸出取引」「輸入取引」「国外取引」

消費税法においては、取引区分として「国内取引」と「輸出取引」をまとめたものを「国内取引」

とし「輸入取引」とともに課税の対象としています。

とし「輸入取引」とともに課税の対象としています。

税率

現行の消費税の税率は、6.3%と定められておりこの6.3%に係る消費税の63分の17を地方消費税

として上乗せし。合計の税率が8%となっています。

*地方消費税とは・・・

地方消費税の納付税額は消費税額に63分の17を乗じた額です。

(商品代金)10,000円×6.3%=630円(消費税)×17/63=170円(地方消費税)

(商品代金)10,000円×6.3%=630円(消費税)×17/63=170円(地方消費税)

納税する際には消費税と地方消費税の納付税額の合計額をまとめて納税することになります。

この納付された地方消費税については、国から税務署や保税地域の所在する都道府県に払い

込まれます。

この納付された地方消費税については、国から税務署や保税地域の所在する都道府県に払い

込まれます。

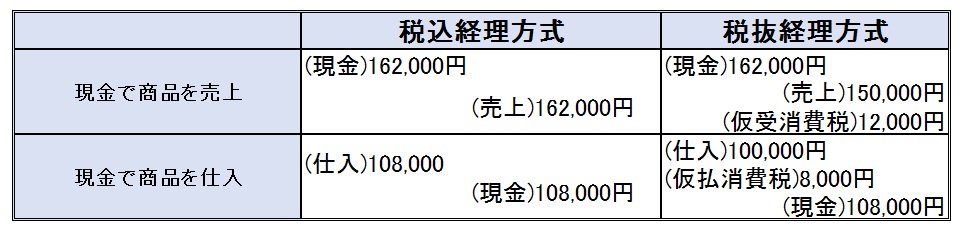

会計処理の方法

消費税の会計処理法には、税込経理方式と税抜経理方式があります。

【 具体例】

総額表示の義務付け

*総額表示の義務付けとして、事業者が消費者に対して商品の販売やサービスの提供を

行う際に取引価格を表示する場合には、税込み価格が表示される事が義務付けられています。

(事業者間を除きます。)

例:108,000円(税込み)

108,000(税抜価格100,000円)

事業者の方は、トラブルにならない為にも税抜価格であるか税込価格であるかの表示を

明確にしましょう。

明確にしましょう。

【クレド総務部】

この記事へのコメントはありません。