『決算書理解講座88 財務分析手法~前期比較がまず基本:減益要因分析②~』

決算書理解講座87では「財務分析手法~前期比較がまず基本:減益要因分析①~」について説明しました。

今回は、「財務分析手法~前期比較がまず基本:減益要因分析②~」について説明したいと思います。

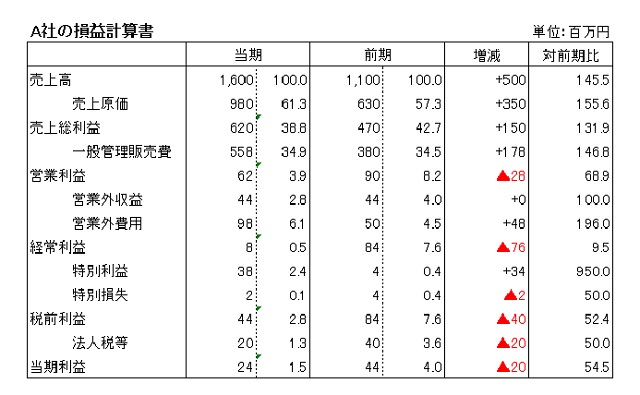

決算書理解講座87でA社の決算は前期と比べ「大幅な増収減益」であったこと、

そして、粗利率の低下がこれから続く各段階の利益にも大きな影響を与えていることがわかりました。

今回は、粗利(売上総利益)以下の内容について見ていきたいと思います。

まずは、経費(一般管理販売費)について見てみましょう。

前期と比べて178百万円(前期比146.8)と増えています。

粗利の増加は150百万円でしたが、経費は178百万円増えた形となっていることがわかります。

よって、営業利益は当然のことですが「減益」となっています。

A社の損益状況の特徴として、

①売上高が大きく増加した

②しかし、粗利益率は低下し、薄利多売の傾向となっている可能性が見える

③また、経費が増え、その結果、営業利益の段階で既に前期比減益となっている

という実態がわかってきたかと思います。

続いて、営業利益以下の項目で特徴的な箇所を見てみましょう。

まずは、営業外費用が48百万円も増えている点が目立ちますね。

その結果、経常利益が前期のおよそ10分の1と大きく落ち込んでしまっています。

そして、もう1つは特別利益が前期比34百万円増えている点。

経常利益では前期の10分の1にまで落ちていましたが、税引前利益では前期の2分の1にまで回復した形となっています。

それでは、損益状況の特徴を追加してみます。

④営業利益は前期と比べて28百万円の減益

⑤それに、営業外費用の48百万円という負担増が相まって、

当期は76百万円という経常減益を余儀なくされた

⑥けれども、特別利益として38百万円計上できるものがあったため

税引前利益においては40百万円の減益に食い止めることができた

といった所かと思います。

ご理解頂けましたでしょうか?

次回は、今回に続き「財務分析手法~前期比較がまず基本:減益要因分析③~」について

説明したいと思います。

お楽しみに!

![]()

この記事へのコメントはありません。