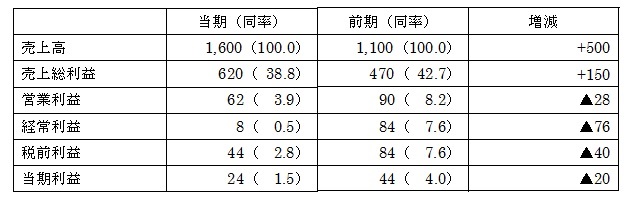

『決算書理解講座15 純資産(資本)』

今回のテーマは

『決算書理解講座15 純資産(資本)』について

決算書理解講座14では『固定負債』について説明し、負債の部の

説明を終了しました。

今回はバランスシート右下にある『純資産(資本)』について

説明していきたいと思います。

純資産(資本)の部は「株主資本」と「株主資本以外の各項目」

に区分されます。

次にこの2項目の内容について見てみましょう。

■株主資本

「資本金」と「資本剰余金及び利益剰余金」に区分されます。

また、資本剰余金は「資本準備金」と「その他資本剰余金」に、

利益剰余金は「利益準備金」と「その他利益剰余金」に区分されます。

資本準備金と利益準備金は法定準備金とも言われます。

資本準備金ですが、出資を受けた際にその全額を資本金として

計上しない場合には、資本準備金として計上しなければなりません。

また、剰余金(資本・利益とも)配当した場合は、その10分の1を

資本準備金もしくは利益準備金として積み立てなければならないことを

覚えておくと良いでしょう。

その他利益剰余金には、「別途積立金」と「繰越利益剰余金」に

区分されます。

利益剰余金は、定款や株主総会の決議によって任意に、色んな項目で

積み立てることができますが、特に名目を立てずに積み立てたものを

「別途積立金」と言います。

そして、利益剰余金のうち、配当されず特に積み立てられなかったものを

「繰越利益剰余金」として翌期に繰越されることになります。

■株主資本以外の各項目

項目としては、「評価・換算差額等」「新株予約権」などがあります。

中小企業ではあまり見ることの少ない項目なので、簡単に説明して

おきたいと思います。

「評価・換算差額等」では、有価証券やデリバティブ、為替などの

取得原価と時価評価の評価差額を計上します。

「新株予約権」は将来の一定期間に、一定価格(行使価格)で

その会社の株式を譲ってもらえる権利のことで、負債では無く

純資産の部に計上されます。

以上をもちまして、純資産(資本)並びに貸借対照表(バランスシート)

の説明は終了したいと思います。

次回以降は、いよいよ損益計算書(P/L)の説明に入っていきます。

お楽しみに!

この記事へのコメントはありません。