『決算書理解講座41 決算書分析②』

今回のテーマは

『決算書理解講座41 決算書分析②』について

決算書理解講座40では「貸借対照表(バランスシート)の比較」について

説明しました。

今回は、『決算書分析②』として、「損益計算書のポイント」について

説明したいと思います。

損益計算書においても、細かい部分はさておき、ポイントとなる数字を

まずは2期比較してみましょう。

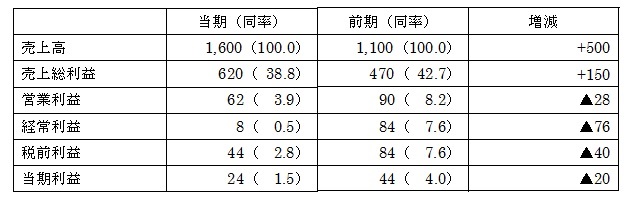

(例)

売上高と数ある利益(売上総利益、営業利益や当期利益など)の内、

貴重な指標となる経常利益をリストアップし、前期比較してみたいと思います。

売上高は5億円増大し、前期比約45%アップとなっていることがわかります。

素晴らしい伸び率ですね。

次に、経常利益を見てみると、前期は8,400万円ありましたが、今期は800万円と

前期のおよそ10分の1にまで落ち込んでいます。

その原因が一体どこにあるのかも見て行きたい所ですが、ここではまず前期と

比べて

大幅増収 大幅減益(増収減益)

となっている点をまずはおさえて下さい。

次に、減益となった要因について調べてみましょう。

まずは、売上高と各利益の増減及び売上高利益率を比べてみたいと思います。

(単位:百万円:%)

それでは、利益項目の1番上にある売上総利益(粗利)から見てみましょう。

売上総利益を見る際のポイントですが、まずは利益率(粗利率)をチェック

しましょう。

前期は42.7%でしたが、当期は38.8%と▲3.9ポイントとなっていることが

わかります。

粗利率の低下は、「商品・製品売価の低下」又は「コストの上昇」が絡み合って

低下します。

ここでの情報では粗利率低下の要因を分析することはできませんが、その下の

営業利益率も▲4.3ポイントとなっている点を考えると、粗利率の低下が減益

要因に大きく関わっていることがわかるかと思います。

次に営業利益を見てみましょう。

営業利益は売上総利益から一般管理販売費を差し引いたものとなります。

前期の一般管理販売費は470-90=380百万円でしたが、

当期は620-62=558百万円と1億7,800万円経費が増えています。

経費項目の情報についてはここでは無いため、要因はわからないものの、

売上高から営業利益までのポイントをまとめてみると、

①売上高は大きく増えた。

②しかし、粗利率は大きく下がり、いわゆる薄利多売の傾向をみせた。

③経費も増え、その結果、営業利益の段階で減益となってしまっている。

こんな感じのことがわかるかと思います。

同じように税前利益も見ていくのですが、今回は省略し、ここでのポイントを

分析すると、

「減益となった要因として、粗利率の低下が大きく影響している」

という点に着目して頂ければと良いかと思います。

ご理解頂けましたでしょうか?

次回は、決算書分析①で説明した「バランスシート」と今回説明した

「損益計算書」をトータル的に見た場合の経営分析手法の1つである

「総資本経利益率」について説明したいと思います。

お楽しみに!

</a

</a

この記事へのコメントはありません。