『決算書理解講座95 財務分析手法

~前期比較がまず基本:A社分析の総括~』

決算書理解講座94では「財務分析手法~前期比較がまず基本:在庫の回転~」について

説明しました。

今回は、「財務分析手法~前期比較がまず基本:A社分析の総括~」について

説明したいと思います。

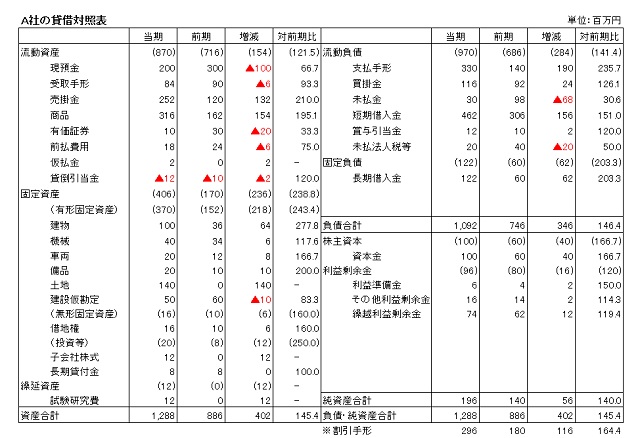

バランスシートを見ると、A社の有形固定資産は前期比218百万円増加しています。

その内訳をみると、土地が140百万円、建物が64百万円増加し、車両、機械、備品など大きな

設備投資をしていることがわかります。

ところで、投資等の項目を見ると子会社株式という項目が新たに発生しています。

これは、当期中に子会社が設立されたか、M&Aなどで買収した可能性があります。

他にも売掛金が132百万円、商品が154百万円増加している点が目立ちます。

これらの内容を踏まえ、推定にはなりますが、A社は新工場を建設し、そこで新製品を開発し、

大々的に売り出そうとしたのではないか?とも考えられます。

また、売掛金の内容を確認する必要がありますが、その新商品を販売するための子会社を

設立したのではないか?

などが想像されます。

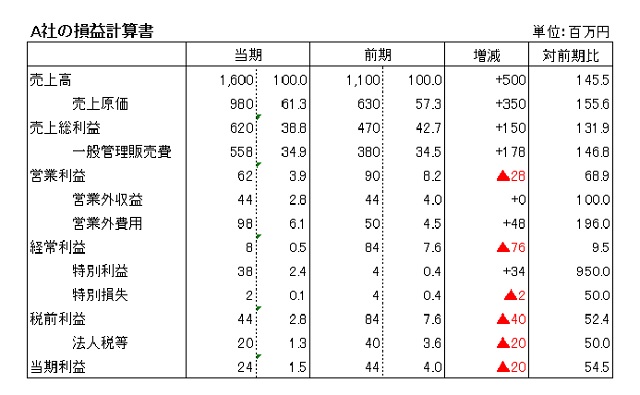

A社は積極果敢な拡大政策をとるために、40百万円の増資も行っていますが、苦戦していることが

この数字からは想像できます。

資金調達も長短借入で218百万円増やしており、このままの状況が続くようであれば、資金繰りも

ひっ迫してくるとが考えられます。

ご理解頂けましたでしょうか?

今回を持ちまして決算書理解講座は終了となります。

ご覧頂きありがとうございました。

![]()

この記事へのコメントはありません。