『決算書理解講座93 財務分析手法

~前期比較がまず基本:売掛金の滞留日数~』

決算書理解講座92では「財務分析手法~前期比較がまず基本:資産内容を分析~」として、A社の資産内容の特徴について説明しました。

今回は、「財務分析手法~前期比較がまず基本:売掛金の滞留日数~」について

説明したいと思います。

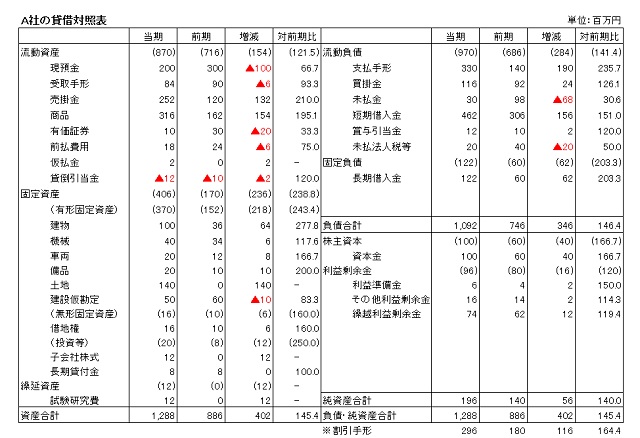

A社の総資産は当期末で1,288百万円。

これに対して売掛金の残高は252百万円と総資産の19.6%(約2割)を占めています。

売掛金がいつの時点で入金になるのか?

望ましいのは、納品した月の翌月、すなわち1ヵ月後に入金といった形なのかもしれません。

ところが、全ての売掛金が条件通りキチンと入金されるとは限りません。

先方の資金繰りが悪化し、数ヵ月間入金がない、という売掛金もあるかもれません。

バランスシートに表示されている売掛金は、会社が期末に所有している売掛金の合計で、決算書の付属明細がなければ、得意先ごとの残高はわかりません。

そこで、得意先別の残高がわからない場合、売掛金の滞留日数を計算し、チェックする方法

があります。

その算式ですが、

売掛金の滞留日数=期末の売掛金残高÷(年間売上高÷365)

となります。

この式を分解してみると、分母は年間売上高÷365(日)となっており、1日の売上高が

算出されます。

そして、期末の売掛金残高÷1日当たりの売上高、という計算をし、売掛金の滞留日数を調べます。

それでは、A社の売掛金滞留日数がどうなっているのか見てみましょう。

売上高が大きく増えているので売掛金が増える、というのは当然だと思いますが、回収状況が悪化していることも見えてきました。

支払条件には目をつぶり、売上拡大を図ったのかもしれないし、不良な売掛金がじりじりと溜まってきたのかもしれません。

このような場合は売掛金の増え方について十分注意が必要となります。

ご理解頂けましたでしょうか?

次回は「在庫の回転」について説明したいと思います。

お楽しみに!

![]()

この記事へのコメントはありません。