『決算書理解講座40 決算書分析①』

今回のテーマは

『決算書理解講座40 決算書分析①』について

決算書理解講座39では「所得の金額に関する明細書~別表四~」について

説明し、申告書関連のポイント説明を終了しました。

今回からは、決算書分析に入って行きたいと思います。

まずは、決算書の貸借対照表(バランスシート)の2期間比較から分析に

入ってみましょう。

と言っても、バランスシートの各項目をひとつずつ比べていくとかなりの

手間になるので、大きな数字から見ていくようにすると良いかと思います。

バランスシートで一番大きな数字は「総資産」(バランスシート左下の

総合計)の数字。

そこで、まずは総資産を比較してみましょう。

前期は約9億円の資産でしたが、今期は約13億円と4億円資産が増加しています。

率にすると45%も増えたことがわかります。

資産規模の大きさだけ見ると、会社のスケールは前期より1.5倍近くも大きく

なっています。

それでは、どうやってこれだけ資産を増やしたのか・・・気になる所です。

借金をして資産を増やしたのか?利益で資産を増やしたのか? など。

そこで、次にバランスシートで大きな数字となる、「負債合計」(バランスシート

右側中段の数字)と「純資産合計」(バランスシート右側下段の数字)を

比べてみましょう。

資産と負債、純資産の関係は

資産=負債+純資産

すなわち、資産は負債と純資産により賄われている、ということを意味します。

資産が4億円増えたということは、

負債が4億円増えたか、純資産が4億円増えたか、負債・純資産それぞれ

合せたところで4億円増えたのか、

いずれかのパターンとなっていることになります。

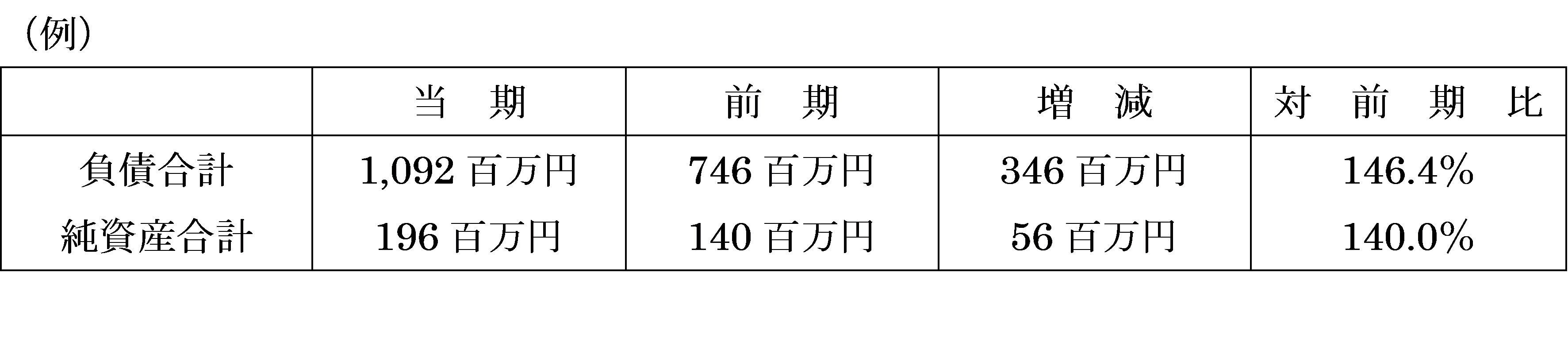

(例)を見てみると、負債が3億4,600万円増、純資産が5,600万円増の

合せて約4億円増となっていることがわかります。

資産を4億円増やした要因は、増加額の一部は純資産で調達しているが、

殆どは負債で賄われている、といった見方ができます。

こんな感じでバランスシートを見ていると、どんな会社なのかがバランスシートを

見るだけでもわかってくるようになってきます。

ご理解頂けましたでしょうか?

もう少しバランスシートの内容を深く踏み込んで行きたい所ですが、

改めて行うとして、次回は、損益計算書のポイントとなる数字についての

説明を行いたいと思います。

お楽しみに!

この記事へのコメントはありません。